答案:选择全年一次性奖金计税方式需根据收入水平和扣除情况权衡。低收入者优先合并计税可免税;中等收入者视扣除项多少比较选择;高收入者通常单独计税更省税,但需避开3.6万、14.4万等临界点以避免多发反降税后收入;通过个税APP试算两种方式并结合次年汇算清缴最终确定最优方案。

如果您在年底收到了一笔全年一次性奖金,如何计算个税才能最大程度地节省税款,是许多纳税人关心的问题。根据现行政策,居民个人取得的全年一次性奖金可以选择不同的计税方式,通过合理选择可以有效降低税负。以下是具体的优化计算方法:

一、单独计税方式

单独计税是指将全年一次性奖金不并入当年综合所得,而是单独适用税率进行计算。这种方式的优势在于避免奖金拉高整体收入的适用税率,尤其适用于年终奖较高或综合所得已达到较高税率档次的情况。

1、将全年一次性奖金收入除以12个月,得到月均收入金额。

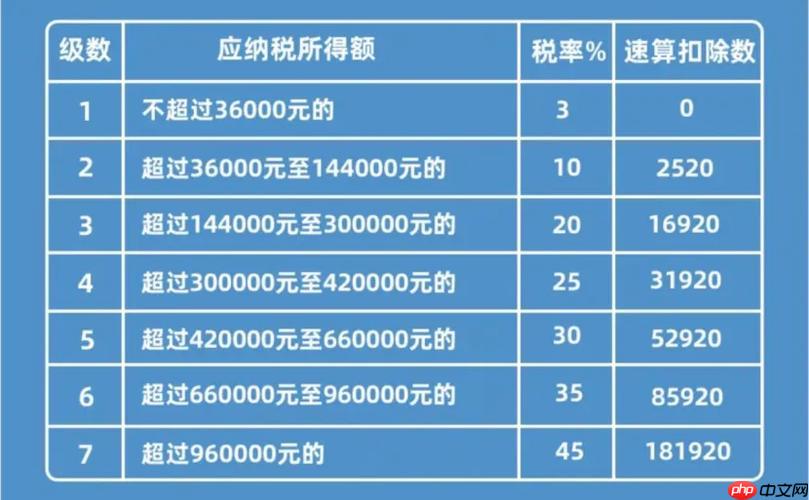

2、根据月均收入金额,查找《按月换算后的综合所得税率表》,确定对应的适用税率和速算扣除数。

3、使用公式计算应纳税额:应纳税额 = 全年一次性奖金 × 适用税率 – 速算扣除数。

4、若当月工资薪金所得低于5000元(费用扣除额),需先减除差额部分再计算。即:应纳税额 = (全年一次性奖金 – 当月工资与5000元的差额)× 适用税率 – 速算扣除数。

注意:在一个纳税年度内,单独计税方式只能使用一次。

二、合并计入综合所得计税方式

合并计税是将全年一次性奖金并入当年综合所得一并计算个税。该方法能充分利用基本减除费用6万元以及专项附加扣除等政策红利,适合综合收入较低或扣除项目较多的纳税人。

1、将全年工资薪金、劳务报酬、稿酬、特许权使用费等各项综合所得与全年一次性奖金相加,得出年度总收入。

2、从年度总收入中减去6万元基本减除费用、三险一金等专项扣除、子女教育、赡养老人等专项附加扣除及其他依法允许扣除的项目。

3、根据剩余的应纳税所得额,对照《综合所得年度税率表》确定适用税率和速算扣除数。

4、使用公式计算总应纳税额:应纳税额 = (综合所得 + 年终奖 – 60000 – 专项扣除 – 专项附加扣除)× 适用税率 – 速算扣除数。

提示:对于年综合所得不超过6万元的纳税人,合并计税可能实现零税负。

高效、便捷的人工智能算力服务平台

37

三、临界点风险规避策略

在某些特定金额附近,多发1元奖金可能导致税额大幅上升,出现“税后收入反而减少”的异常现象。这些关键临界点需要特别关注,并可通过拆分奖金等方式规避损失。

1、识别常见税率跳档临界点:3.6万元、14.4万元、30万元、42万元、66万元、96万元。

2、以3.6万元为例:年终奖为36000元时,适用3%税率,应纳税1080元,税后收入34920元;若为36001元,则适用10%税率,应纳税3390.1元,税后收入32610.9元,多发1元导致税后收入减少2309.1元。

3、当奖金接近上述数值时,建议与用人单位协商适当调整发放金额或拆分为两笔(其中一笔并入综合所得)。

4、利用APP中的“奖金计税方式选择”功能,分别试算两种方式下的应纳税额,选择更优方案。

四、基于收入水平的选择策略

不同收入群体应根据自身情况选择最优计税方式,不能一概而论。以下为针对不同收入层级的操作建议。

1、低收入群体(年综合所得 ≤ 6万元):优先选择合并计税,可完全抵消应纳税所得额,实现免税。

2、中等收入群体(年综合所得6万–12万元):若专项附加扣除充分,通常合并计税更有利;若扣除较少且年终奖偏高,可比较后决定。

3、中高收入群体(年综合所得 > 12万元):多数情况下选择单独计税更为划算,特别是年终奖数额较大时。

4、高收入群体(年综合所得 ≥ 30万元):一般推荐单独计税,但需警惕奖金处于临界点附近带来的额外税负。

重要提醒:无论选择哪种方式,务必在次年3月1日至6月30日完成个人所得税汇算清缴申报。